【终端全解一】2016年等级医院用药市场全透析

日期:2016/9/17

继2016年中国医药行业六大终端用药市场全解之后,我们就来看看等级医院两大终端用药市场情况吧。(注:等级医院终端包括城市等级医院(针对地级及以上城市的二、三级医院)、县域等级医院(县、县级市二级及以上医院)两大终端。)

根据国家卫计委统计数据,截至2016年2月底,全国等级医院共9721个,与2015年2月相比增加9.57%,远远超过医疗机构整体增长水平。

(数据来源:国家卫计委统计数据)

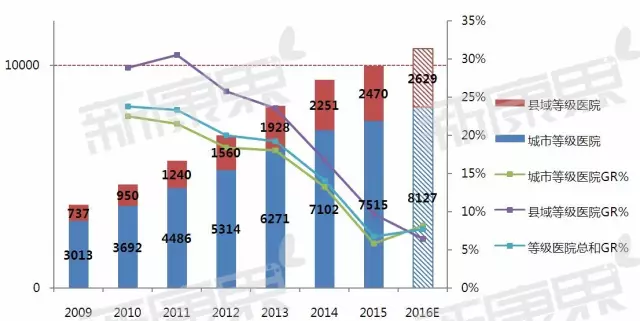

2015年,等级医院用药市场规模合计9985亿元,占整个国内药品市场(不含零售药材)总规模的72.5%,年增长率为6.8%,预计2016年等级医院用药市场将首次突破1万亿元,增长率为7.7%,相比2015年有所回升。其中城市等级医院用药市场增长率从2015年的5.8%上升至2016年的8.1%,近几年来首次超越县域等级医院增长率(6.4%)。

2009-2016年等级医院药品市场规模(亿元)和增长情况

(数据来源:中康CMH)

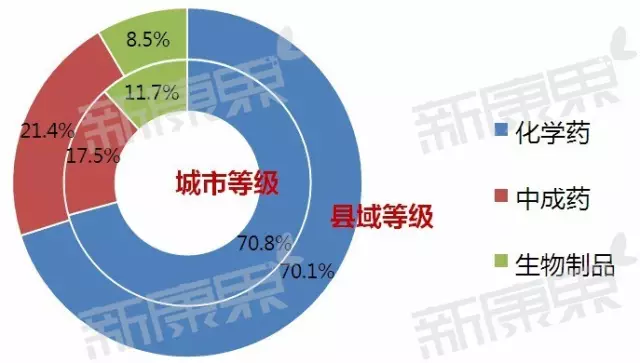

化药是等级医院用药市场的主流,在城市等级和县域等级都达到70%以上的占比。城市等级医院化药和生物制品市场占比高于县域等级医院。

2015年等级医院化药/中成药/生物制品市场份额占比(城市等级vs县域等级)

(数据来源:中康CMH)

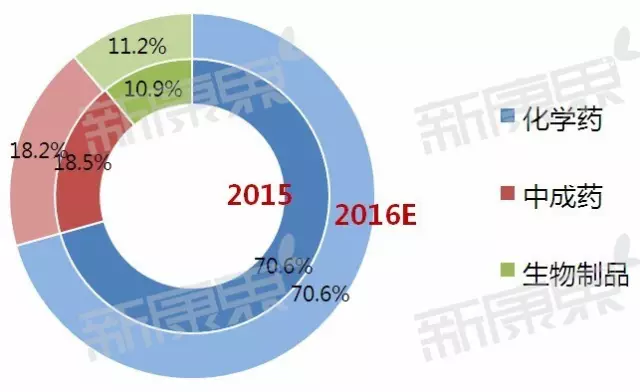

预计2016年化药的市场份额基本保持不变,生物制品市场份额持续增长,中成药市场份额小幅下滑。

2015-2016E年(预计)等级医院药品种类市场份额分布

(数据来源:中康CMH)

城市、县域等级医院用药各品类市场分布大致相似。城市等级医院抗肿瘤和免疫调节剂份额、增长速度均明显高于县域等级。12.5%的市场占比,增速12.8%,抗肿瘤和免疫调节剂品类可能是驱动城市等级医院用药市场2016年增速超越县级医院的主要市场之一。

县域等级医院抗肿瘤和免疫调节剂市场出现负增长,在该品类与城市等级医院差距越来越大。但县域等级医院的神经系统药物、呼吸系统用药、皮肤病用药等品类的发展势头比较强劲。

等级医院2015年各品类市场份额和2016预计增长率

(数据来源:中康CMH)

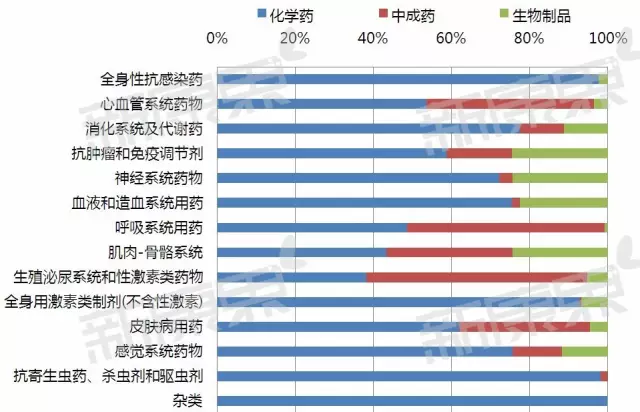

总体来看,化药在大部分品类中仍占据着“大半壁江山”;在生殖泌尿系统和性激素药物、呼吸系统用药、心血管系统用药品类中,中成药的市场份额达到50%左右,尤其在县域等级医院,这些品类的中成药成为主流;全球生物药的流行趋势下,在抗肿瘤和免疫抑制剂、神经系统药物、肌肉-骨骼系统用药及血液和造血系统用药品类,生物制品的市场份额均超过了20%。

2015年等级医院各品类化药/中成药/生物制品市场份额

(数据来源:中康CMH)

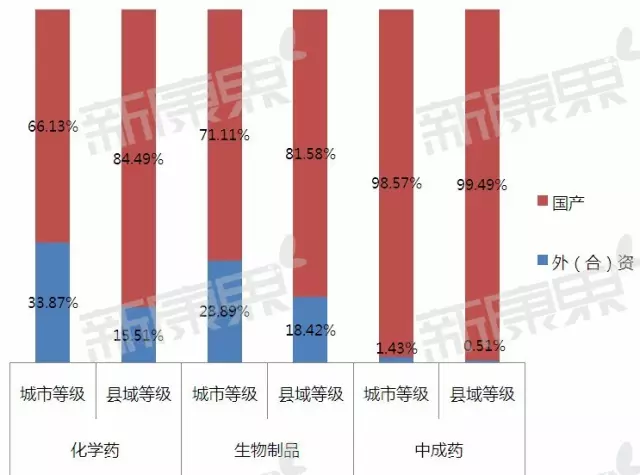

等级医院用药市场中,外(合)资企业销售份额占24%,即绝大部分药物市场被国内企业占领。无论是化药、中成药还是生物制品,城市等级医院的外资企业销售占比均高于县域等级,与之对应的,县域等级医院的国产药物普及程度比城市等级医院更高。

等级医院外(合)资及国产企业销售份额(%)

(数据来源:中康CMH)

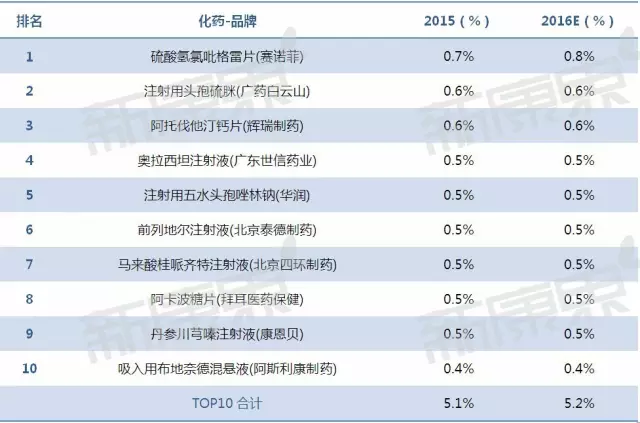

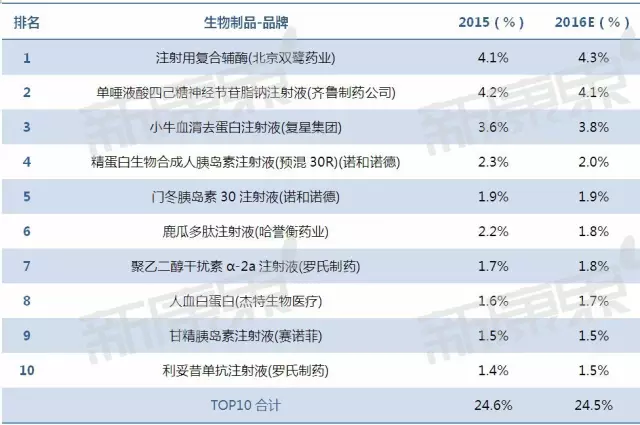

等级医院TOP10化药/中成药/生物制品通用名排行(按销售额份额排名)

等级医院TOP10化药品牌销售额份额排行榜

等级医院TOP10中成药品牌销售额份额排行榜

等级医院TOP10生物制品品牌销售额份额排行榜

等级医院TOP10化药厂家销售额份额排行榜

等级医院TOP10中成药厂家销售额份额排行榜

等级医院TOP10生物制品厂家销售额份额排行榜

化药和生物制品榜单中,外资企业排名均靠前列,国内企业的排名也在上升。值得注意的是,已有不少国内大型企业成为“跨界王”,例如华润医药、上海医药集团均现身于化药和中成药TOP10两个榜单,国药集团、复星集团、齐鲁制药、四环药业均位列化药和生物制品TOP20,产品管线多方向拓展已成为国内大型药企的发展趋势。

继2016年中国医药行业六大终端用药市场全解之后,我们就来看看等级医院两大终端用药市场情况吧。(注:等级医院终端包括城市等级医院(针对地级及以上城市的二、三级医院)、县域等级医院(县、县级市二级及以上医院)两大终端。)

根据国家卫计委统计数据,截至2016年2月底,全国等级医院共9721个,与2015年2月相比增加9.57%,远远超过医疗机构整体增长水平。

(数据来源:国家卫计委统计数据)

2015年,等级医院用药市场规模合计9985亿元,占整个国内药品市场(不含零售药材)总规模的72.5%,年增长率为6.8%,预计2016年等级医院用药市场将首次突破1万亿元,增长率为7.7%,相比2015年有所回升。其中城市等级医院用药市场增长率从2015年的5.8%上升至2016年的8.1%,近几年来首次超越县域等级医院增长率(6.4%)。

2009-2016年等级医院药品市场规模(亿元)和增长情况

(数据来源:中康CMH)

化药是等级医院用药市场的主流,在城市等级和县域等级都达到70%以上的占比。城市等级医院化药和生物制品市场占比高于县域等级医院。

2015年等级医院化药/中成药/生物制品市场份额占比(城市等级vs县域等级)

(数据来源:中康CMH)

预计2016年化药的市场份额基本保持不变,生物制品市场份额持续增长,中成药市场份额小幅下滑。

2015-2016E年(预计)等级医院药品种类市场份额分布

(数据来源:中康CMH)

城市、县域等级医院用药各品类市场分布大致相似。城市等级医院抗肿瘤和免疫调节剂份额、增长速度均明显高于县域等级。12.5%的市场占比,增速12.8%,抗肿瘤和免疫调节剂品类可能是驱动城市等级医院用药市场2016年增速超越县级医院的主要市场之一。

县域等级医院抗肿瘤和免疫调节剂市场出现负增长,在该品类与城市等级医院差距越来越大。但县域等级医院的神经系统药物、呼吸系统用药、皮肤病用药等品类的发展势头比较强劲。

等级医院2015年各品类市场份额和2016预计增长率

(数据来源:中康CMH)

总体来看,化药在大部分品类中仍占据着“大半壁江山”;在生殖泌尿系统和性激素药物、呼吸系统用药、心血管系统用药品类中,中成药的市场份额达到50%左右,尤其在县域等级医院,这些品类的中成药成为主流;全球生物药的流行趋势下,在抗肿瘤和免疫抑制剂、神经系统药物、肌肉-骨骼系统用药及血液和造血系统用药品类,生物制品的市场份额均超过了20%。

2015年等级医院各品类化药/中成药/生物制品市场份额

(数据来源:中康CMH)

等级医院用药市场中,外(合)资企业销售份额占24%,即绝大部分药物市场被国内企业占领。无论是化药、中成药还是生物制品,城市等级医院的外资企业销售占比均高于县域等级,与之对应的,县域等级医院的国产药物普及程度比城市等级医院更高。

等级医院外(合)资及国产企业销售份额(%)

(数据来源:中康CMH)

等级医院TOP10化药/中成药/生物制品通用名排行(按销售额份额排名)

等级医院TOP10化药品牌销售额份额排行榜

等级医院TOP10中成药品牌销售额份额排行榜

等级医院TOP10生物制品品牌销售额份额排行榜

等级医院TOP10化药厂家销售额份额排行榜

等级医院TOP10中成药厂家销售额份额排行榜

等级医院TOP10生物制品厂家销售额份额排行榜

化药和生物制品榜单中,外资企业排名均靠前列,国内企业的排名也在上升。值得注意的是,已有不少国内大型企业成为“跨界王”,例如华润医药、上海医药集团均现身于化药和中成药TOP10两个榜单,国药集团、复星集团、齐鲁制药、四环药业均位列化药和生物制品TOP20,产品管线多方向拓展已成为国内大型药企的发展趋势。

信息来源:新康界

|